首页

关于我们

产品中心

解决方案

下载中心

客户留言

联系我们

加入我们

中文

|

English

首页

关于我们

产品中心

解决方案

下载中心

客户留言

联系我们

加入我们

首页

关于我们

产品中心

解决方案

下载中心

客户留言

新闻中心

联系我们

加入我们

中文

|

English

新闻中心

News Center

公司新闻

行业新闻

技术文章

首页

> 新闻中心 > 行业新闻

联发科如何借5G脱胎换骨

打从进入5G市场开始,联发科就不断强调要在「技术」上领先,执行长蔡明介也公开宣示「我们绝不落后」。因此不论是在芯片的性能规格方面,或者解决方案推出的时程,联发科都不断地采取积极主攻的态势,处处给竞争对手压力,甚至让高通破天荒的挺身出来捍卫自家的技术。

而随着2022年的到来,全球5G市场也已走入了第四个年头,联发科究竟有没有如他们自己所期待的,成为5G时代的领先者?而他们又会如何在2022年持续追击竞争者?

大趋势与疫情加持 获利创新高

要验收成果,营利的概况当然是第一份要缴出的成绩单。根据财报,联发科2021全年的营收顺利达成执行长蔡明介200亿美元的目标,而累积全年的合并营收为4934.15亿元,年成长高达53.16%,创下历史新高。

再从各个产品线来看,则联发科旗下所有的产品类别都有超过30%的年成长,其中又以移动电话的113%成长幅度最大,显示手机仍是联发科的获利主力,并且有突破性的进步;其次则是IoT、运算与ASIC类别,年成长率达43%;电源IC成长39%。

图一 : 联发科2021年各产品营收成长概况。(CTIMES制图)

从整个产品线的成长概况来看,联发科也是属于疫情所催化的数位转型的受惠者,在全球各个区域的强大需求之下,所有的产品都有相当程度的成长。

所以就获利的成果来看,联发科无疑是在5G时代里取得了巨大的成功,也用实质的销售成绩,响应了对自己与市场的期待。但能有这样的成果,很大的一个因素是,市场正好走到了对行动平台供货商十分有有利的位置。

因为对照高通(Qualcomm)的营收情况,同样也能看出这样的趋势。根据高通的财报,其2021财年营收为334.7亿美元,年成长55%,但净利润却达到98.11亿美元,成长104%。分拆来看,则手机芯片的收入年成长56%,物联网事业收入成长66%,芯片设计部门QCT也大幅成长了64%。

总结来说,全球手机芯片商在去年几乎都是荷包满满,包含中国的紫光展锐都有跳跃式的成长,营收达到人民币117亿元,年成长78%。可见时势造英雄是不争的事实。

挟供应链优势 以技术和策略布局胜出

但机会是留给准备好的人,联发科在5G市场的成功,绝对不只借风飞起这么轻松容易。他们在5G技术上的长期整备,以及精准的策略选择,更是他们能够走进领先集团的另一大主因。

在芯片技术方面,受惠于台湾完整且先进的半导体供应链之便,联发科能够与台积电等相关供货商紧密的合作,所以在5G芯片的研发与上市时程上,完全不落第一线的国际大厂,而且芯片本身的性能规格也足以与之媲美。因此产品一推出就吸引了全球的目光,并顺利站上5G市场的最前线。

以最早推出的天玑700为例,其制程就是使用当时最先进的7奈米制程,而且运算的核心也采用当时最高阶的Cortex-A76和Mail-G57,同时还搭载了自行研发的人工智能处理单元。

值得注意的是,联发科在5G芯片的设计上也坚持采用难度较高的系统单芯片(SoC)架构,将调制解调器整合在整体的芯片之中,让手机制造商更容易进行导入,进而加速了业者在5G市场上的布局。

而在手机平台上日渐吃重的人工智能技术上,联发科也投入大量的人力与资金,研发自有的AI运算加速单元(APU),把智能行动应用的关键技术掌握在自己身上,同时也拓展了进军其他运算市场的可能性。

而在策略选择方面,联发科决定先攻Sub-6GHz频段,现在看来也是十分正确的决定,不仅成功站上5G市场的领先族群,同时也抓住商用的族群,大量的贡献营收,几乎就是兑现了所有的投资。另外,像是双5G、双聚波载合、双VoNR和高屏幕更新率的策略,都是当时最主流的功能,精准的切中消费者的需求。

不过虽然选择先推出Sub-6GHz频段的解决方案,但联发科也多次公开表示,他们也具备毫米波(mmWave)的技术,并非没有相关的解决方案,且将会依据市场的发展状况适时推出。

5G王位未到手 高通仍稳坐市场龙头

尽管在5G市场取得了极佳的势头,但联发科目前仍还是排名第二的供货商,领头羊高通在5G行动芯片的市场上,可说是稳稳的站在最前面。

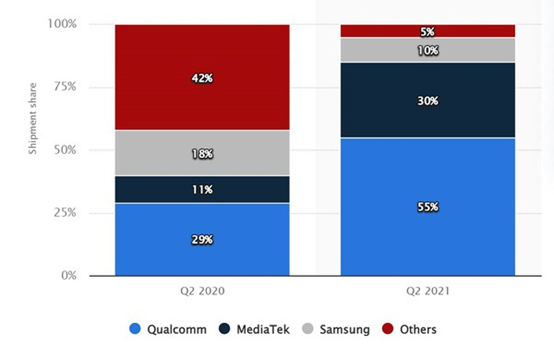

根据市场研究机构statista的统计数据,在全球5G应用处理器(AP)的市占分布上,截至2021年Q2,高通取得了55%的全球市占率(2020年同期为29%),联发科则为30%(2020年同期为11%),三星居第三,市占率为10%(2020年同期为11%)。

就发展的态势来看,透过在技术与策略上的追赶,联发科在2021年已有大幅的成长,不仅超越了三星,还从中取得了部分的市占,但与高通之间的差距,却仍是持续的加大,显见高通才是5G赛场上的最大赢家。

在基频芯片方面,则高通与联发科的之间的差距更大。根据Counterpoint的调查,在5G智慧手机的基频芯片市场,高通的市占率高达62%,稳居龙头宝座(主要受惠iPhone 13的采用),联发科的市占率微幅增加3个百分点,达到至28%,位居第2位,其次为三星的6%(去年同期为9%)。

图二 : 全球5G应用处理器(AP)的市占分布。(source: statista)

整体而言,联发科5G芯片的成长力道,主要集中在安卓阵营的中低阶机种上,并且吃掉了三星的部分市场;至于安卓高阶机种和苹果阵营,则仍旧是高通一枝独秀。

毫米波即将登场 使用体验与生态系是决胜关键

而随着联发科与高通的竞争白热化后,双方在芯片规格与运行效能上的对抗也会更加激烈,而2022年也会是双方在旗舰机种市场上展开交锋的一年。

从联发科刚刚发表的最新一代5G旗舰级行动平台天玑9000来看,该芯片采用了台积电4奈米制程,是目前最先进的5G芯片,并整合了旗下最新的5G调制解调器芯片M80。CPU也采用了Arm最新的Armv9架构,与Mali-G710旗舰十核心GPU,且支持LPDDR5x内存,同时也搭载了自家最新第五代AI处理器APU 590,整体运行的效率十分的惊人。

图三 : 联发科5G行动平台技术发展。(CTIMES整理制图)

但尽管规格突出,跑分惊人,但最终都要回归到时机的消费者使用体验上,也唯有使用者买单,才是真正的成功。

而为了提升用户的使用体验,联发科也的确锁定了几个项目来投入,特别是针对高阶机种的使用上,其中影音质量的优化与游戏性能的提升,是他们目前最主打的功能。包含使用18位的HDR-ISP图像信号处理器Imagiq 790,内建全新的AI Video影像引擎,以及搭载全新升级的HyperEngine 5.0游戏引擎,再再都显示了联发科要在影音与游戏体验上胜出的决心。

然而进入2022年后,行动运算平台的的技术与应用也又有了新的转折,为首两个最大的变化就是毫米波扩大商用,以及新绘图芯片的架构,而这两个趋势也将会考验联发科接下来的技术布局。

就时程来说,联发科的毫米波5G旗舰手机芯片,预计在2022年第二季才会开始在台积电量产,终端产品则是第三季才会上市。而这个时间点其实跟全球各区域的毫米波发展相当,并不会过晚。唯一的挑战就是推出的时间落后高通将近两年,实际的运行效能与客户的使用经验都仍待厘清,因此也将会陷入被动防守的局面。

至于新绘图芯片架构方面,目前只有三星与AMD连手,把PC等级的功能下放到手机平台中,尽管实际的成效未明,但在市场已引起不小的话题,尤其在元宇宙话题的催化下,肯定也会变成一个重要变革。

对此趋势,联发科表示,目前并没有考虑采用此架构,但仍会密切注意相关的发展。然而这个趋势若是成形,联发科就势必要拓展自己的生态系和合作伙伴,来竞逐此一市场。

结语

尽管全球疫情未明,但5G的发展仍会在2022年笔直的前进,尤其是进入下半年之后,毫米波的商用力道将会更趋明显。而这对联发科来说,将会是他们在5G时代里的最后一道试炼,能否与高通平起平坐,就看这一个回合了。但整体来说,联发科已经在5G时代中证明了自己的实力,无论是技术面,还是策略面,接下来就看他们与合作伙伴之间的共创能力,毕竟针对客户端需求的设计方式,似乎才是芯片业的王道

本文引用地址://www.eepw.com.cn/article/202202/431199.htm

上一篇:

SMT检测技术有哪些种类?四合一气体检测仪能检测哪些气体?

下一篇:

如何判定电压互感器同名端

智能物流

|

西安生物科技

|

智能控制卡

|

.png)